– EURO FREQUENCE –

Type de produit : Fonds Structuré L’Emetteur : Goldman Sachs International Période de commercialisation : 26/03/2021 au 18/06/2021 Introduction : Euro Fréquence est un fonds structuré présentant une alternative à un placement dynamique comportant certains risques de type Actions. Principes de fonctionnement : – En cours de vie Contacter un conseiller – A échéance

Investissement Immobilier Actualités

Nouvelle adresse à Paris

Notre cabinet de Paris change d’adresse ! Retrouvez-nous désormais 60 rue de la Boétie, dans des locaux plus spacieux. Pour contacter un conseiller : 01 83 62 91 23 [email protected]

Actualités Impôts Défiscalisation Pinel

Fiscalité et impôt sur le revenu – les changements de 2021

Le projet de loi de finances 2021 comporte une série de réformes fiscales : modification du barème de l’impôt sur le revenu, nouvelle étape dans la suppression de la taxe d’habitation sur les résidences principales, prorogation du dispositif Pinel… Voici toutes les mesures susceptibles de vous concerner. La mise en place de nouveaux dispositifs et […]

Investissement Immobilier Actualités Patrimoines

Prêt Immobilier – Nouvelles conditions d’obtention

___L’année la plus prometteuse depuis plus de 10 ans – c’est le constat que l’on peut tirer des analyses de l’Insee sur les activités immobilières de 2021, et pourtant… Certains phénomènes conjoncturels observés en 2020 ont induit une réponse du haut conseil de stabilité financière (HCSF). Ainsi la Pandémie de COVID 19 qui est à […]

19 février 2018

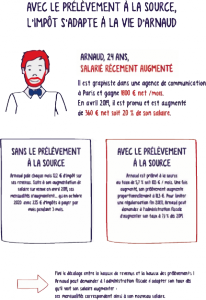

L’impôt sur le revenu sera prélevé chaque année : en 2018 sur les revenus de 2017, en 2019 sur les revenus de 2019. Retour sur l’année de transition qui concerne les revenus 2018.

Parallèlement, le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 sera maintenu. Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10% pour frais professionnels, ou l’abattement « journaliste » ou assistant maternel. La déduction des pensions alimentaires sera également prise en compte. Les réductions et crédits d’impôt ouverts au titre de 2018 seront maintenus et seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019. Pour les services à domicile et garde d’enfant, le versement d’un acompte de crédit d’impôt est prévu à partir du premier trimestre 2019. Il sera égal à 30 % du crédit d’impôt de l’année précédente. Le solde sera versé en août 2019, après la déclaration de revenu qui reste inchangée et qui permettra de déclarer le montant des dépenses engagées en 2018 ouvrant droit au crédit d’impôt.

Il n’y aura pas de double prélèvement en 2019 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d’un crédit d’impôt spécifique calculé automatiquement par l’administration fiscale sur la base de la déclaration des revenus 2018 déposée au printemps 2019.L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018.

IMPOSITION DES REVENUS EXCEPTIONNELS PERÇUS EN 2018

Les revenus exceptionnels ainsi que les autres revenus exclus du champ de la réforme, par exemple les plus-values mobilières et immobilières, les intérêts, les dividendes, les gains sur les stocks options ou les actions gratuites resteront imposés en 2019, selon les modalités habituelles. Les contribuables ne pourront donc pas profiter de l’année 2018 pour vendre en franchise d’impôt des actions ou des biens immobiliers.Enfin, afin d’éviter les abus, la loi prévoira des dispositions particulières pour que les contribuables qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2018.

EXEMPLE DE REVENUS EXCEPTIONNELS

* Des prestations de retraite servies sous forme de capital ;

* Des aides et allocations capitalisées servies en cas de conversion, de réinsertion ou pour la reprise d’une activité professionnelle ;

* Des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne entreprise (PEE, PERCO) ou retirées d’un plan d’épargne en dehors des cas légaux de déblocage des sommes ;

* De la monétisation de droits inscrits sur un compte épargne temps pour ceux qui excèdent 10 jours (en-deçà de cette durée, ces revenus sont donc considérés comme non exceptionnels et bénéficient de l’effacement de l’impôt correspondant) ;

* Gratifications surérogatoires, quelle que soit la dénomination retenue par l’employeur ;

* Revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

* Les primes de signature et indemnités liées aux transferts des sportifs professionnels ou à raison de la prise de fonction d’un mandataire social ;

* Tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Au printemps 2018, je déclarerai mes revenus 2017. En fonction de ma déclaration, l’administration fiscale calculera le taux personnalisé à mon employeur qui appliquera dans ce cas un taux non personnalisé.

Je recevrai également mon taux de prélèvement sur mon avis d’impôt adressé à l’été 2018.

Avant que mon taux ne soit transmis à mon employeur, je pourrai jusqu’en septembre 2018 :

– Si je suis marié ou pacsé, opter pour un taux individualisé ;

– Si je suis salarié, opter pour la non-transmission de mon taux personnalisé à mon employeur qui appliquera dans ce cas un taux non personnalisé.

Si je suis salarié, opter pour la non-transmission de mon taux personnalisé à mon employeur qui appliquera dans ce cas un taux non personnalisé.

L’administration fiscale communiquera ensuite à mon employeur mon taux de prélèvement.

Si mon employeur assure la préfiguration du prélèvement à la source, je pourrai connaître dès septembre/octobre 2018 le montant indicatif du prélèvement qui sera pratiqué à compter de janvier 2019.

Dès le premier revenu versé en 2019, ce taux de prélèvement sera appliqué à mon salaire : le prélèvement à la source sera automatique, et apparaîtra clairement sur ma fiche de paie.

Le taux de prélèvement sera actualisé en septembre 2019 pour tenir compte de ma nouvelle situation, notamment en cas de variation de revenus.

Pour les salariés, l’impôt sera prélevé à la source par le tiers versant les revenus (employeur, particulier employeur, etc.) en fonction d’un taux de prélèvement calculé et transmis par l’administration scale. La mise en place du prélèvement sera automatique.

LES ÉTAPES DU PRÉLÈVEMENT À LA SOURCE

A savoir

Sur votre fiche de paie, seront clairement indiqués votre taux de prélèvement et le montant du prélèvement à la source, ainsi que votre salaire avant et après le prélèvement à la source.

Le taux de prélèvement s’appliquera chaque mois au revenu perçu : si le revenu diminue, le montant du prélèvement diminuera dans la même proportion. Inversement, si le revenu augmente, le montant du prélèvement augmentera dans la même proportion. Le montant du prélèvement variera donc automatiquement en cours d’année en fonction de l’évolution des revenus.

En cas de changement de situation conduisant à une variation prévisible de l’impôt significative, je pourrai demander une mise à jour en cours d’année du taux de prélèvement à la source.

Le site impots.gouv.fr permettra à chaque contribuable de simuler la possibilité de modulation et d’en valider la demande auprès de l’administration fiscale.

Que l’on ait un ou plusieurs employeurs, le prélèvement à la source fonctionnera de la même façon. L’administration fiscale donnera à vos employeurs le même taux de prélèvement, qui s’appliquera au salaire que chacun vous verse.

Le salarié ne donnera aucune information à son employeur. L’administration fiscale restera l’interlocutrice du contribuable :

– Elle calculera le taux du prélèvement et le communiquera au tiers versant les revenus (employeurs privés ou publics, caisses de retraites, etc.).

– Elle sera seule destinataire des éventuelles demandes de modulation de taux d’imposition exprimées par les contribuables.

– Elle recevra les déclarations de revenus des contribuables, comme aujourd’hui.

– Elle calculera le montant final de l’impôt.

– Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.

La seule information transmise au collecteur sera le taux de prélèvement qui ne révèle aucune information spécifique. Le taux du prélèvement à la source de chaque contribuable sera soumis au secret professionnel. Les personnes qui contreviennent intentionnellement à l’obligation de secret professionnel pourront être sanctionnées.

S’ils ne souhaitent pas être prélevés au taux normal, les salariés pourront opter pour l’application d’un taux « non personnalisé » ou de taux individualisés pour les couples mariés ou pacsés.

Avec le prélèvement à la source, les indépendants paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement. Les acomptes mensuels seront donc désormais étalés sur douze mois.

Les indépendants (titulaires de bénéfices industriels et commerciaux BIC, de bénéfices non commerciaux (BNC) ou de bénéfices agricoles BA) paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement. Les acomptes mensuels seront donc désormais étalés sur douze mois.

Ils pourront être adaptés en fonction des revenus de l’année en cours (par exemple, un indépendant qui cesse son activité pourra immédiatement arrêter de payer ses acomptes). Ces acomptes seront prélevés automatiquement par l’

administration fiscale dans un souci de simplicité pour les contribuables.

Les indépendants non résidents verront leurs revenus d’activité BIC, BNC, BA soumis à des acomptes contemporains selon le même dispositif que pour les résidents, décrit ci-avant.

Le décalage d’un an est donc supprimé. Ainsi, par exemple, en cas de chute des cours des produits agricoles ou de cessation d’activité, les exploitants verront leur impôt s’ajuster plus tôt que dans le dispositif actuel. Il en sera de même pour le propriétaire bailleur en cas d’arrêt de la location ou d’impayé.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers.

Ces acomptes seront prélevés automatiquement par l’administration fiscale. Le paiement de l’impôt sera par ailleurs étalé sur 12 mois au lieu de 10 mois avec la mensualisation.

Concernant les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés par prélèvements mensuels ou trimestriels.

À l’instar des indépendants, les bénéficiaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement.

Les non-résidents qui perçoivent des revenus fonciers imposables en France, verront ces revenus soumis à des acomptes contemporains selon le même dispositif que pour les résidents, décrit ci-avant.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers. Par exemple, si je cesse de louer mon bien, je peux immédiatement arrêter de payer les acomptes correspondants.

Ces acomptes seront prélevés automatiquement par l’administration fiscale dans un souci de simplicité pour les contribuables.

Avec la mise en place du prélèvement à la source de l’impôt sur le revenu au 1er janvier 2019, se pose la question de la déductibilité des dépenses de travaux sur un logement loué. En effet, les revenus étant fiscalement neutralisés en 2018 (année « blanche »), l’incidence fiscale de déficits fonciers risque d’être en partie perdue. La loi de finances rectificative pour 2017 ne modifie pas le dispositif transitoire concernant les déficits fonciers (celui qui était prévu,

à l’origine, si le prélèvement entrait en vigueur au 1er janvier 2018).Au titre des revenus 2019, les dépenses seront déductibles à hauteur de 50% de leur montant 2018 et 50% de leur montant 2019.

S’agissant des dépenses de l’année 2018, le cabinet d’avocats Rivière émet trois hypothèses :

1- Situation « idéale » : celle d’un propriétaire n’ayant aucun revenu foncier : 100% de ces dépenses seront valorisées en tant que déficit foncier reportable (à l’exception de l’imputation sur le revenu global dans la limite de 10.700 €) et celles-ci seront prises en compte pour 50% de leur montant en 2019, portant leur efficacité fiscale à 150% de leur montant ;

2- Situation « défavorable » : celle d’un propriétaire ayant des revenus fonciers supérieurs aux charges foncières décaissées en 2018 : aucun déficit reportable ne sera généré et ces dépenses ne seront prises en compte que pour 50% de leur montant en 2019, limitant donc leur efficacité fiscale à 50% de leur montant.

3- Situation intermédiaire : celle d’un propriétaire ayant des revenus fonciers inférieurs aux charges foncières décaissées en 2018 : un déficit foncier reportable sera généré mais d’un montant moindre à celui de ces dépenses, et celles-ci seront prises en compte pour 50% de leur montant en 2019, de sorte que leur efficacité fiscale sera comprise entre 50% et 150% de leur montant selon l’importance des revenus fonciers perçus.

Par conséquent, le cabinet d’avocats conseille de concentrer l’ensemble des dépenses de travaux en 2018 et de ne rien décaisser en 2019 si les revenus fonciers positifs sont inférieurs au montant de travaux projetés. En revanche, si les revenus fonciers positifs sont supérieurs au montant de travaux projetés, les avocats recommandent de ne rien décaisser tant en 2018 qu’en 2019, et d’attendre 2020 avant de réaliser tout projet.

Sources :

https://www.economie.gouv.fr/prelevement-a-la-source

https://www.riviereavocats.com/publications/report-prelevement-source-sur-deficits-fonciers

26 avril 2021

Type de produit : Fonds Structuré L’Emetteur : Goldman Sachs International Période de commercialisation : 26/03/2021 au 18/06/2021 Introduction : Euro Fréquence est un fonds structuré présentant une alternative à un placement dynamique comportant certains risques de type Actions. Principes de fonctionnement : – En cours de vie Contacter un conseiller – A échéance

13 avril 2021

Investissement Immobilier Actualités

Notre cabinet de Paris change d’adresse ! Retrouvez-nous désormais 60 rue de la Boétie, dans des locaux plus spacieux. Pour contacter un conseiller : 01 83 62 91 23 [email protected]