Bien qu’il ne s’agisse que d’un projet pouvant être modifié avant son vote définitif, nous pouvons d’ores et déjà en tirer quelques enseignements :

- La fiscalité très favorable de l’assurance vie en cas de décès demeure inchangée et permet la transmission de votre épargne au(x) bénéficiaire(s) de votre choix.

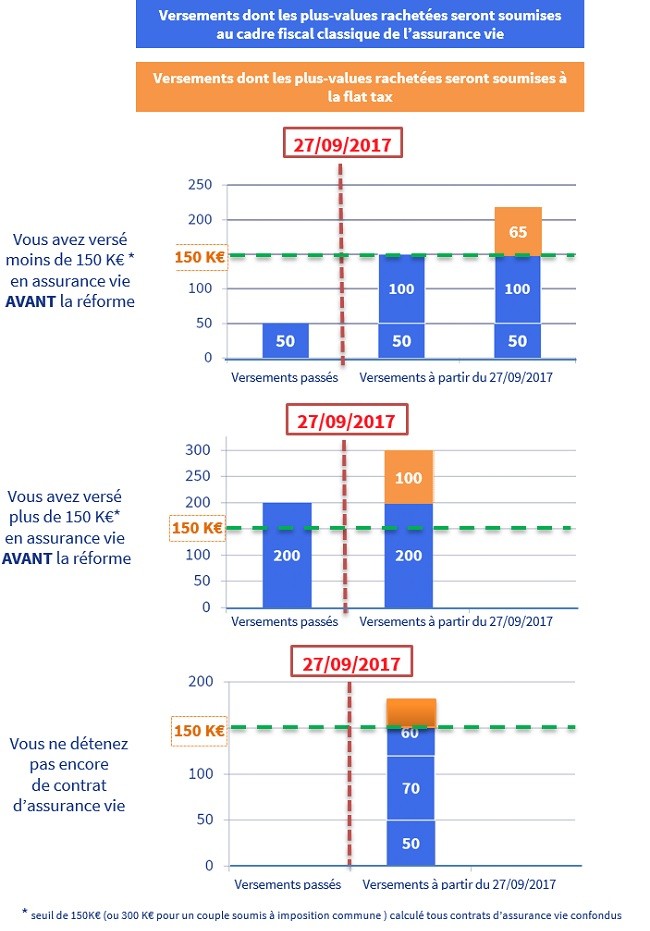

- Les rachats effectués depuis un contrat d’assurance vie continuent de bénéficier du cadre fiscal favorable et inchangé pour tous les versements effectués jusqu’au 26/09/2017 inclus. Cette fiscalité est également maintenue pour les versements futurs tant que le montant total des versements effectués n’excède pas un seuil de 150 000 € tous contrats confondus.

- Pour les épargnants dépassant le seuil de 150 000 € de versements cumulés en assurance vie, le nouveau taux de flat tax (30 %) ne concernera que les plus-values issues des versements effectués à compter du 27/09/2017.

- Ce seuil de 150 000 € par épargnant est porté à 300.000 € pour un couple, ce qui permet de minorer l’impact de cette nouvelle flat tax.

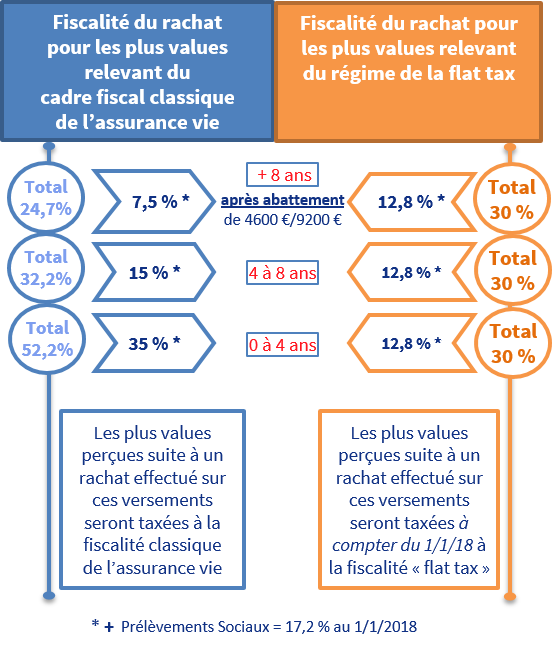

- Les abattements de 4 600 € (et 9 200 € pour un couple) pour les rachats effectués sur des contrats de plus de 8 ans sont maintenus.

Quel est le principe de la flat tax ?

Pour les versements qui y seront assujettis, la flat tax remplacera la fiscalité classique de l’assurance vie dégressive dans le temps par un taux unique de prélèvement de 30%.

Quelles plus-values seront assujetties à la flat tax au moment d’un rachat ?

Illustration de la fiscalité des rachats après 8 ans pour une personne célibataire.

Quelle est la différence entre la fiscalité classique de l’assurance vie et la flat tax ?

Quelles conclusions en tirer ?

Les contrats d’assurance vie conservent leurs nombreux attraits…

- La transmission préservée

– Des bénéficiaires en cas de décès librement choisis.

– L’exonération de la fiscalité décès pour le conjoint marié ou pacsé (loi TEPA).

– Un abattement de 152 500€ par bénéficiaire sur l’intégralité des contrats d’assurance vie dont il est bénéficiaire souscrits par un même assuré (couple bénéficiaire/assuré) pour la fraction du capital afférente aux primes versées après le 13/10/1998 avant les 70 ans de l’assuré.

– Un abattement de 30 500€ sur la fraction des primes versées après les 70 ans de l’assuré soumise aux droits de mutation (pour les contrats souscrits à compter du 20/11/1991). - Les garanties en cas de décès pour protéger vos proches

La certitude de transmettre au minimum le cumul des versements effectués en cas de décès avant 70 ou 80 ans (selon contrats). - Les abattements fiscaux pour les rachats après 8 ans

- Les nombreux modes de gestion adaptés au profil de chacun

- La gamme étendue de supports d’investissement

- La disponibilité de l’épargne

- La faculté de réorienter son épargne sans impact fiscal

La liberté d’effectuer des arbitrages en fonction de l’évolution de vos objectifs ou de vos besoins. - Le suivi en ligne de votre contrat

sur axa.fr ou via l’appli MonAXA.

… et gagnent un attrait supplémentaire !

L’Impôt sur la Fortune Immobilière (IFI) a pour objectif de remplacer l’ISF (Impôt de Solidarité sur la Fortune) dans le but de favoriser « l’investissement productif » et d’orienter l’épargne vers le financement des entreprises.

L’IFI ferait sortir les sommes investies en assurance vie du périmètre imposable (hors une quote part des supports immobiliers dont les OPCI, SCPI, SCI).